交通事故賠償金、毎月受け取り可

7月10日(金)、新聞に

「最高裁判決、交通事故賠償金、毎月受け取り可」

という記事が載りました。

「交通事故で障害が残った被害者が将来得られる

はずだった収入を賠償金として保険会社から

受け取る場合、実際の取り分が大きく減る一括払い

ではなく、取り分が減らないよう毎月受け取る形で

もよいか。この点が争われた訴訟の上告審判決で、

最高裁第一小法廷(小池裕(ひろし)裁判長)は

9日、一、二審判決を支持し、被害者側の意向に

沿って毎月受け取ることを認めた。

一括払いを求めた保険会社側の敗訴が確定した。」

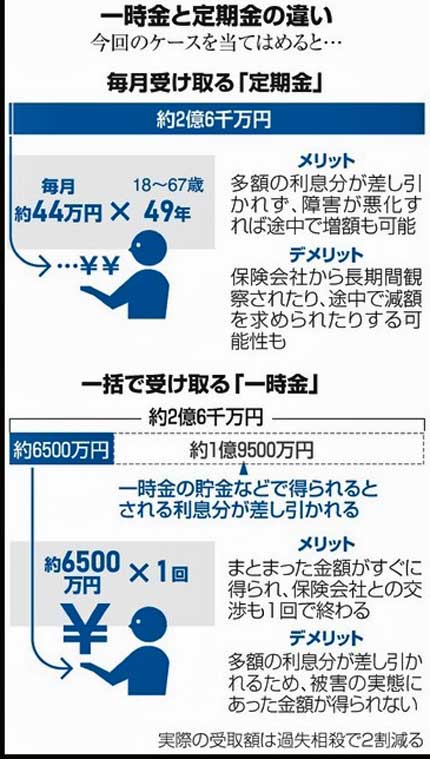

今回の裁判のケースで一時金と敵金の違いについて。

※ 実際の受取金額は、過失相殺で2割減。

毎月受け取る「定期金」約2億6千万円受け取れそう。

毎月44万円×18歳から67歳の49年間=約2億6千万円

メリット:多額の利息分が差し引かれず、

障害が悪化すれば途中で増額も可能。

デメリット:保険会社から長期間観察されたり、

途中で減額を求められたりする可能性もある。

一括で受け取る「一時金」約6500万円受け取れる。

約1億9500万円の一時金の預金などで

得られるとされる利息分が差し引かれる。

約6500万円×1回

メリット:まとまった金額がすぐに得られ、

保険会社との交渉も1回で終わる。

デメリット:多額の利息分が差し引かれるため、

被害の実態に合った金額が得られない。

被害者にとっては、有り難い判決だと思われます。

あなたのお役に立てたなら、ポチッとクリック<(_ _)>→人気blogランキングへ

皆様にしあわせをお届けすることをモットーに!

中小企業法人・個人事業主専門 メール保険相談所 新潟県上越の有限会社あい企画